Mutations du marche du gaz et implications pour le Senegal – partie introdcutive

Groupe Oil and Gas des professionnels de la diaspora sénégalaise (GPSOG) – Vendredi 22 Octobre 2021

Vendredi 22 Octobre 2021

Le secteur énergétique est aujourd‘hui sujet à des bouleversements majeurs, accélérés par l’impact de la COVID 19 sur l’économie mondiale, entraînant une baisse importante de la demande d’hydrocarbures. Ce qui de facto impactera dans le long terme le prix de ces derniers.

D’autre part, la pression sociétale sur les enjeux climatiques couplée à la crise sanitaire, semble être un accélérateur de la transition énergétique, venant défier les modèles économiques et les choix technologiques jusque-là pratiqués dans la production d’énergie fossiles.

Les grandes compagnies pétrolières ont pris des décisions très importantes sur leurs stratégies et investissements futurs, qui, d’après les premières analyses s’orientent vers la décarbonisation de la production d’énergie et des baisses drastiques d’investissement dans la production d’énergies fossiles.

Dans cette perspective, le gaz naturel, de par sa nature et son empreinte carbone, est considéré comme un bon compromis pour accompagner cette transition énergétique vers des énergies moins polluantes et à termes, vers les énergies renouvelables.

Les découvertes récentes de pétrole et de gaz au Sénégal sont de nature à transformer fondamentalement l’économie du pays, en créant de nouvelles opportunités pour les populations et le gouvernement, et en attirant d’importants investissements internationaux dans tous les secteurs clés de l’économie nationale.

Dans cette série d’articles, nous allons dans un premier temps faire un état des lieux du marché mondial du GNL et de ses perspectives. Ensuite nous aborderons la place qu’occupe l’Afrique dans la production de GNL et celle qu’elle pourrait occuper dans les années à venir. Enfin une dernière partie sera consacrée au Sénégal avec quelques recommandations concernant la gestion et le développement de cette industrie naissante.

Le marché mondial du GNL

Le gaz naturel est considéré comme une ressource stratégique du mix énergétique mondial de par son abondance, sa polyvalence et sa faible émission en dioxyde de carbone comparé aux autres énergies fossiles dites conventionnelles. Selon l’Agence Internationale de l’Energie (IEA), sa part dans le mix énergétique est évaluée à 20% [2].

Selon la même source de l’IEA, le gaz naturel est la source d’énergie fossile qui connaitra la croissance la plus rapide dans un environnement de nouvelles réglementations environnementales et dépassant même la part du charbon dans le mix énergétique mondial à l’horizon 2030, devenant la seconde source d’énergie derrière le pétrole [1].

Le gaz naturel, de par sa polyvalence, est une source d’énergie très intéressante. En effet il peut être utilisé pour la production d’électricité, pour les applications industrielles, les applications domestiques, les besoins thermiques des bâtiments et comme carburant dans le secteur du transport et de la mobilité.

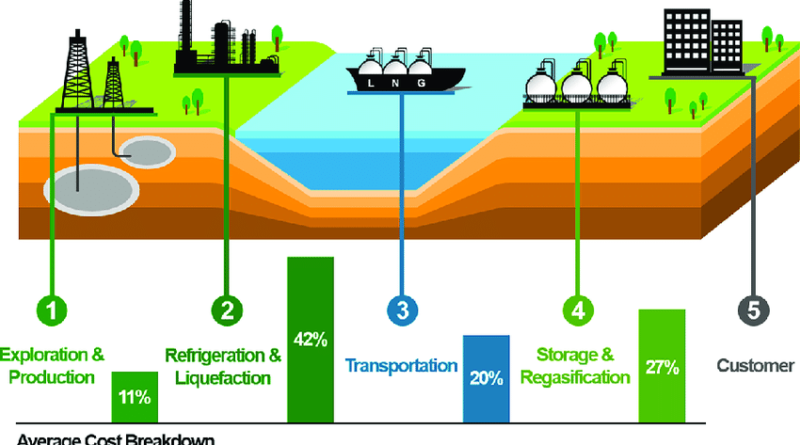

Cependant ses propriétés thermo physiques et sa faible densité d’énergie, rendent son utilisation et sa logistique plus complexes que les autres formes d’hydrocarbures qu’ils soient liquides ou solides. Pour être transporté, le gaz naturel est soit acheminé sous forme gazeuse grâce à des tuyaux appelé gazoduc (environ 60% de la production), soit liquéfié jusqu’à une température cryogénique (-160°C), pour être stocké et transporté sous forme liquide par voie maritime sur de très longues distances.

Malgré la maturité des technologies de transport par gazoduc, les besoins substantiels en capitaux de ces infrastructures et les risques géopolitiques liés à la traversée par le gazoduc de pays frontaliers et voisins, peuvent constituer un obstacle majeur pour le développement de certains projets gaziers.

Ces différents risques ont poussé de plus en plus les acteurs industriels et financiers à privilégier le transport maritime pour acheminer le gaz naturel de son point de production au point de consommation final grâce à la liquéfaction.

En effet le procédé de liquéfaction permet de faire passer le gaz naturel de son état gazeux à un état liquide en le refroidissant de manière extrême. Ainsi au sortir de ce processus, le gaz naturel initialement à une température atmosphérique et à un état gazeux à faible densité, se retrouve à une température de -160°C, correspondant à sa température d’ébullition à pression atmosphérique, voit son volume réduire d’environ 600 fois par rapport à l’état gazeux et surtout se retrouve à un état liquide. Ce liquide obtenu à la fin du processus de liquéfaction est appelé Gaz Naturel Liquéfié ou le GNL.

Il est plus facile à transporter sur de longues distances et en très grandes quantités grâce à des navires spécialisés qui sont appelés des méthaniers.

Ce procédé révolutionnaire a joué un rôle très important dans la chaine d’approvisionnement du gaz naturel et le développement du GNL.

Ainsi, les échanges de GNL ont connu, au début des années 2000, une croissance spectaculaire. À l’heure actuelle, le transport par voie maritime représente près de 40 % des transactions gazières dans le monde. Selon l’IEA, cette part atteindra 60 % en 2040, soit davantage que les échanges réalisés par gazoducs entraînant ainsi une transformation profonde des marchés gaziers [1]. Longtemps cloisonné aux marchés régionaux, le gaz voit en effet son horizon se globaliser en faveur du transport par voie maritime. Dès lors, le gaz devient une commodité de plus en plus facilement échangeable sur les marchés mondiaux à l’instar des produits pétroliers. Cette mondialisation du gaz naturel se traduit de facto par une convergence des prix entre les trois grands marchés que sont l’Amérique du Nord, l’Europe et l’Asie. Cependant, afin de poursuivre sur cette tendance, le GNL devra surmonter des obstacles importants en matière d’offre et de demande dans un contexte de réduction de gaz à effet de serre et de stratégie de décarbonisation de certaines régions du globe comme l’Europe.

Cette première partie a permis de mettre en évidence l’importance que le gaz naturel et surtout le GNL va avoir dans les politiques de transition énergétique du fait de sa faible émission en carbone par rapport aux autres énergies fossiles telles que le pétrole et le charbon. Elle nous a également permis de constater que dans un futur proche, le GNL dominera le marché du commerce de gaz naturel pour des raisons stratégiques mais également de coûts.

Malgré ces prévisions optimistes concernant le marché du GNL, et qui semblent être une bonne nouvelle pour les pays africains producteurs et futurs producteurs de GNL, il existe des défis très importants tels que l’offre et la demande mondiale face aux enjeux climatiques et les politiques de décarbonisation de certaines régions du globe.

Les deux prochaines contributions du GPOSG aborderont ces défis mentionnés plus haut.

——-

Le Groupe des Professionnels Sénégalais de la Diaspora sur le Oil and Gas (GPSOG) regroupe des professionnels sénégalais du secteur des hydrocarbures qui exercent dans la diaspora (Amérique, Europe, Asie, Afrique) et qui travaillent dans le secteur privé, des think-tank et dans les organisations internationales. Le GPSOG a pour ambition de mettre à contribution cette expertise sénégalaise de la

Diaspora au service du pays pour une gestion optimale des ressources naturelles au profit des générations présentes et futures.

Contact:

Site web: https://www.gpsog.net/

Email: gpsog2020@gmail.com

Twitter: https://twitter.com/GPS_Oil_and_Gas