VesselsValue Aperçu et Analyses : Rapport sur la congestion portuaire en 2021

Le niveau sans précèdent de congestion portuaire en 2021 a eu un impact profond sur le marché des porte-conteneurs et des vraquiers, perturbant l’ensemble des chaînes d’approvisionnement mondiales.

Diverses raisons en sont à l’origine : les perturbations liées au Covid 19, la poursuite des tensions commerciales entre la Chine et l’Australie et ses consequences sur le temps d’attente dans les ports chinois, et les répercussions de l’arrêt de la circulation dans le canal de Suez en mars de cette année. A l’approche des fêtes de fin d’année, rien ne laisse présager d’un désengorgement imminent.

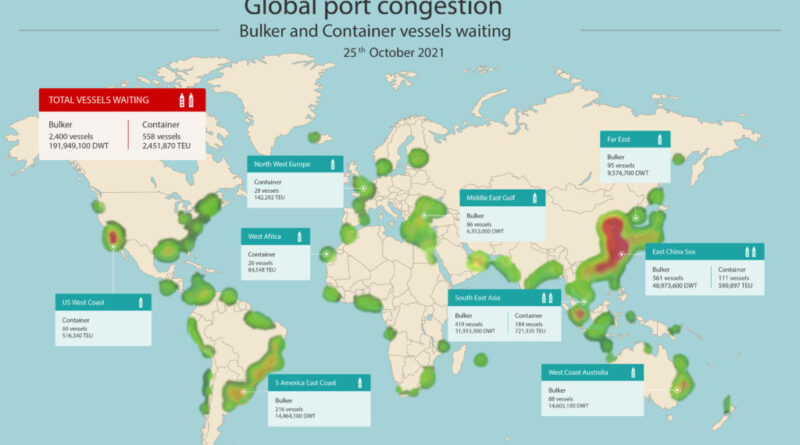

Armateurs comme opérateurs sont bien entendu inquiets à la perspective qu’un de leurs navires soit pris dans un de ces embouteillages, tant les retards de mouvements de marchandises peuvent être coûteux et perturbateurs. Avec un total de 2 366 401 EVP (soit 10 % de la flotte active de porte-conteneurs) et 181 635 500 TPL (20 % de la flotte active de vraquiers) en attente, la disponibilité de la flotte et les taux de fret en sont directement impactés, alors que l’économie mondiale est toujours en cours de rétablissement postpandémie.

Les données de VesselsValue Trade et AIS permettent d’examiner les principaux événements à l’origine de ce phénomène et d’évaluer son impact à l’approche de 2022.

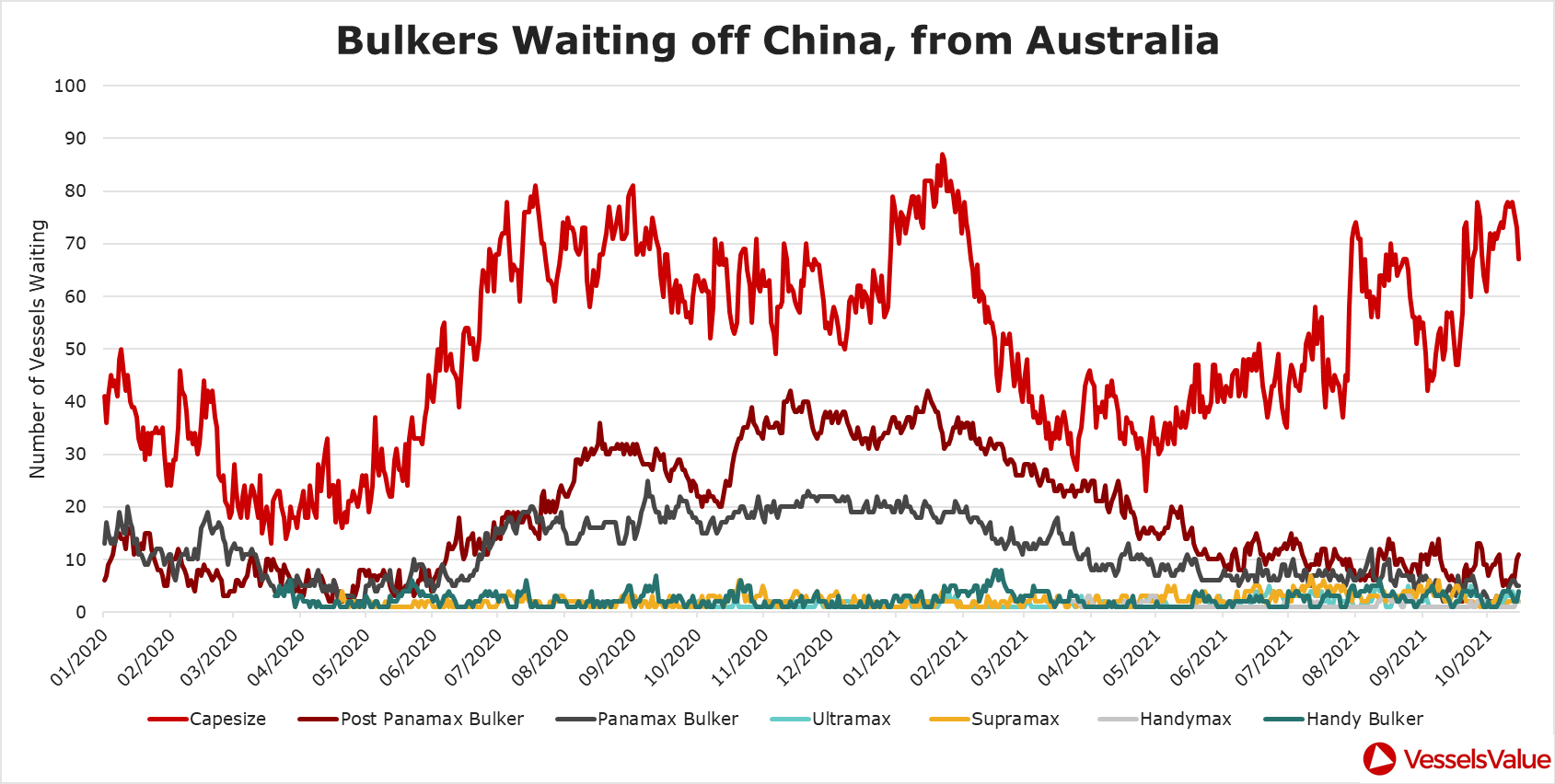

Congestion des vraquiers en Chine (2020/2021)

Un embargo chinois fut évoqué la première fois en juillet 2020, alors que la Chine commençait à promouvoir l’utilisation du charbon national (ou de provenance alternative) au détriment du charbon australien. Des centaines de vraquiers venus d’Australie se retrouvèrent ainsi en attente de déchargement au large des ports chinois.

Au cours du premier semestre 2021, les Capesize et Post Panamax ont ainsi effectué 17% de voyages en moins entre l’Australie et la Chine, soit -14% en volume de fret, par rapport à la même période en 2020. Malgré la réduction des échanges entre les deux pays, nombre de vraquiers choisissent néanmoins de poursuivre leur voyage, rejoignant ainsi une longue file d’attente.

Le tableau 1 montre le nombre quotidien de vraquiers en provenance d’Australie en attente au large des ports chinois, susceptibles de transporter du charbon australien. Pour la plupart des Capesize, Post Panamax et Panamax, leur nombre demeure élevé jusqu’au deuxième trimestre de 2021, avant de s’atténuer. Pour les Capesize cependant, la tendance repart à la hausse en mai, se rapprochant des records de mi-2020.

De nombreux navires sont finalement détournés vers d’autres régions, telles que le Japon, l’Inde et la Corée du Sud, effectuant à l’occasion des changements d’équipage attendus depuis des mois. Le Topas (92 700 DWT Post Panamax) est un de ceux qui a enregistré la plus longue attente (voir Tableau 2) : chargé avec du charbon de Hay Point, il aura passé au total plus de 8 mois au large de Jingtang (avec un changement d’équipage rapide en Corée du Sud entre les arrêts de mouillage).

Les tentatives chinoises de diversification d’approvisionnement en charbon depuis des pays plus éloignés, tels que l’Afrique du Sud, ont également augmenté les distances de fret (cargo miles). Un an plus tard, le nombre de vraquiers d’origine australienne en attente a diminué d’environ 50 %, la Chine ayant finalement accepté certaines cargaisons en raison d’une forte demande de production d’énergie.

Cette situation rappelle combien les aléas de l’industrie maritime sont étroitement liés aux enjeux géopolitiques et à la demande de matières premières. Par ailleurs, si la congestion portuaire peut se révéler très couteuse pour les affréteurs, il en est de même pour les armateurs, en proie à un manque à gagner considérable.

Le blocage du Canal de Suez (Mars 2021)

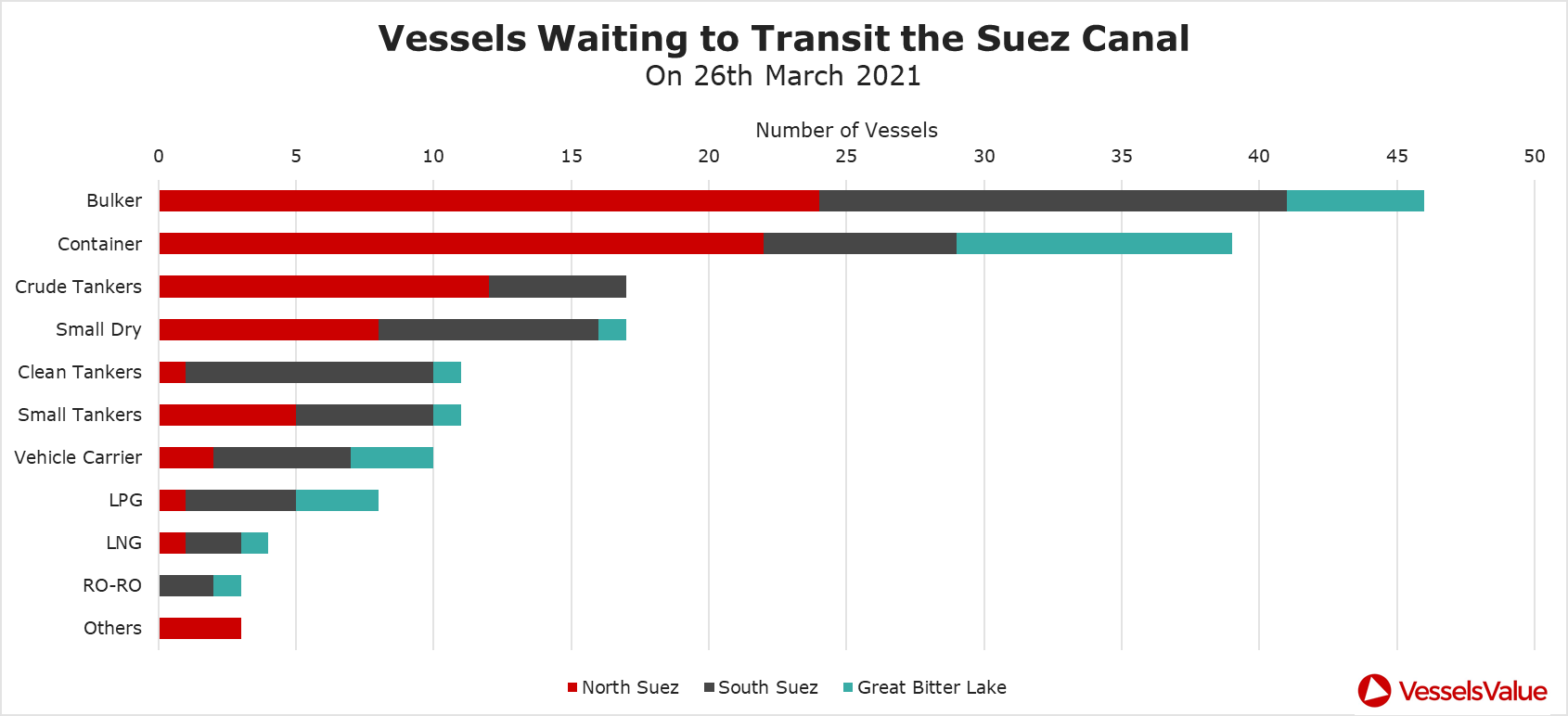

L’ULCV Ever Given, coincé en travers du canal pendant 6 jours, empêche l’écoulement de la circulation et les navires s’accumulent rapidement à l’entrée sud, en Mer Rouge, et à l’entrée nord en Méditerranée. Bien que de courte durée, les conséquences de cet incident se sont fait ressentir tout au long du deuxième trimestre.

Le 26 mars, trois jours après l’enlisement du porte-conteneurs, l’embouteillage recense déjà 169 navires. Selon le Tableau 3, vraquiers et porte-conteneurs sont les plus touchés. Quand le Ever Given est libéré le 29 mars, le compte s’élève à 300 navires, soit une augmentation de 77%. Par rapport à la moyenne du nombre de navires en attente par jour pour l’année 2020, la différence s’élève à 253%.

Si ce goulot d’étranglement oblige certains à faire un détour par le Cap de Bonne Espérance (rajoutant 8 jours de trajet en moyenne pour un ULCV, plus des frais de carburant supplémentaires), nombre d’entre eux continuent à se diriger vers la zone de blocage, augmentant ainsi le temps nécessaire au désengorgement.

Le 31 mars, deux jours après la remise à flot du porte-conteneurs, les traversées du canal reprennent et plus de 50 % de la congestion d’origine est dissipée. Cependant, celle-ci se répercute sur les ports de destination, tels que Rotterdam.

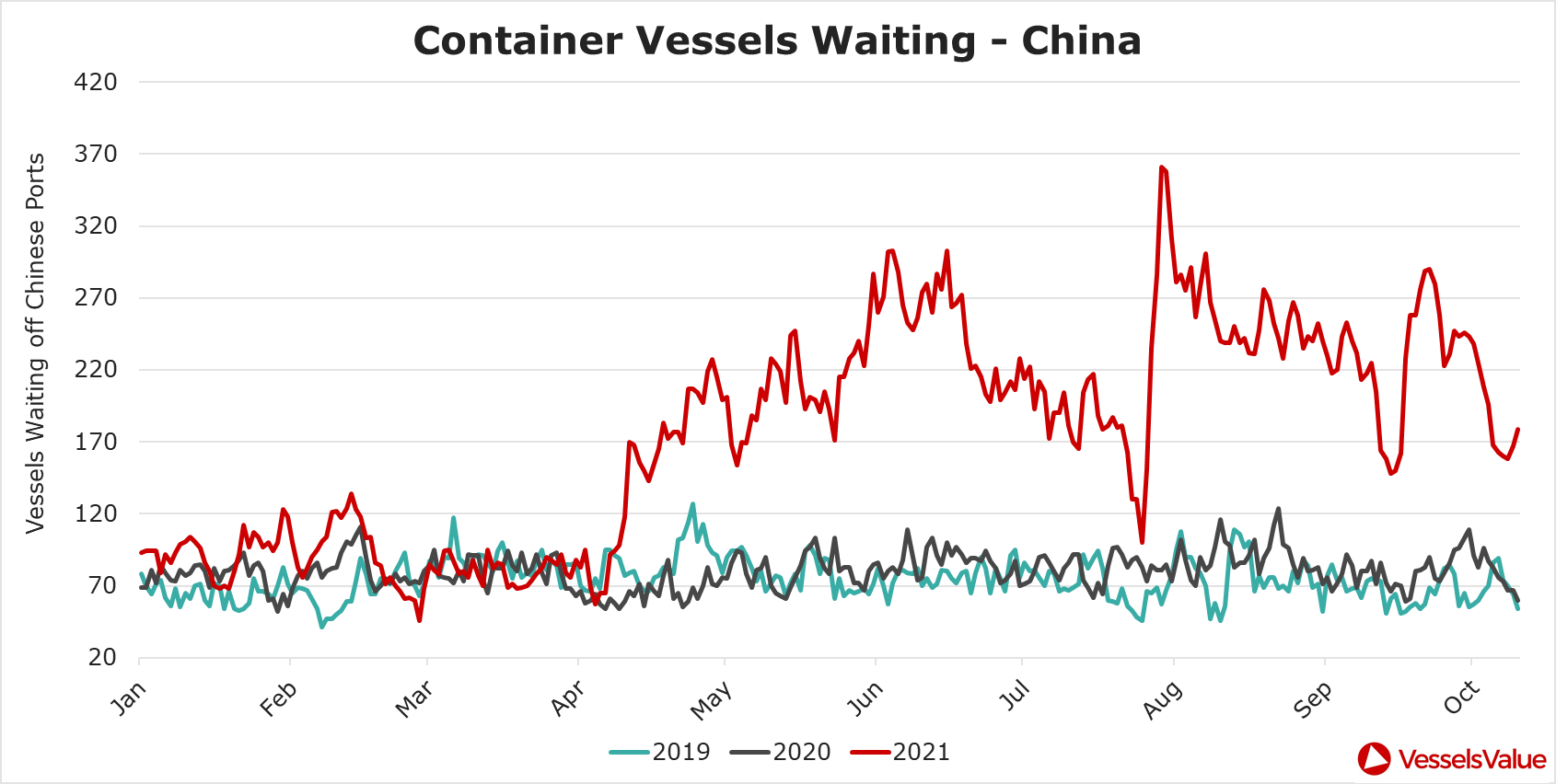

Congestion des porte-conteneurs (2021 et en cours)

Le marché des porte-conteneurs est soumis à une pression énorme depuis un an. Le mauvais temps et la reprise de la consommation postpandémie ont contribué, l’un à la fermeture des terminaux chinois, l’autre à la difficulté des défis logistiques pour les ports.

S’ensuivent des niveaux record de congestion des porte-conteneurs, tant à la sortie des usines de fabrication en Chine qu’aux seuils d’importations aux États-Unis et dans le Nord-Ouest de L’Europe.

Début 2021, la situation en Chine est similaire aux deux années précédentes (Table 4), soit en moyenne seulement 88 navires par jour entre janvier et avril. Depuis avril, le chiffre explose et reste encore bien plus élevé qu’au début de l’année.

Cela a débuté en mai au port de Yantian, à la suite d’une augmentation des cas de Covid-19, obligeant les autorités à mettre en place des mesures de précaution supplémentaires dans les ports. D’autres fermetures de terminaux liées au virus se poursuivent dans le pays, comme celui Ningbo en aout, durant deux semaines.

Les niveaux de congestion en Chine culminent fin juillet à 361 navires, alors que le typhon In-Fa frappe l’est du pays, et restreint l’accès aux ports clés tels que Shanghai et Ningbo. A défaut de pouvoir accoster en sécurité, les navires s’accumulent, perturbant d’autant plus le programme des mouvements.

Sur les trois derniers mois, la situation s’améliore, même si environ 180 navires (soit 936,073 EVP) restent en attente au 22 octobre 2021 : une moitié en Mer de Chine orientale, autour de Shanghai/Ningbo, l’autre en Mer de Chine méridionale, au large de Hong Kong/Shenzhen.

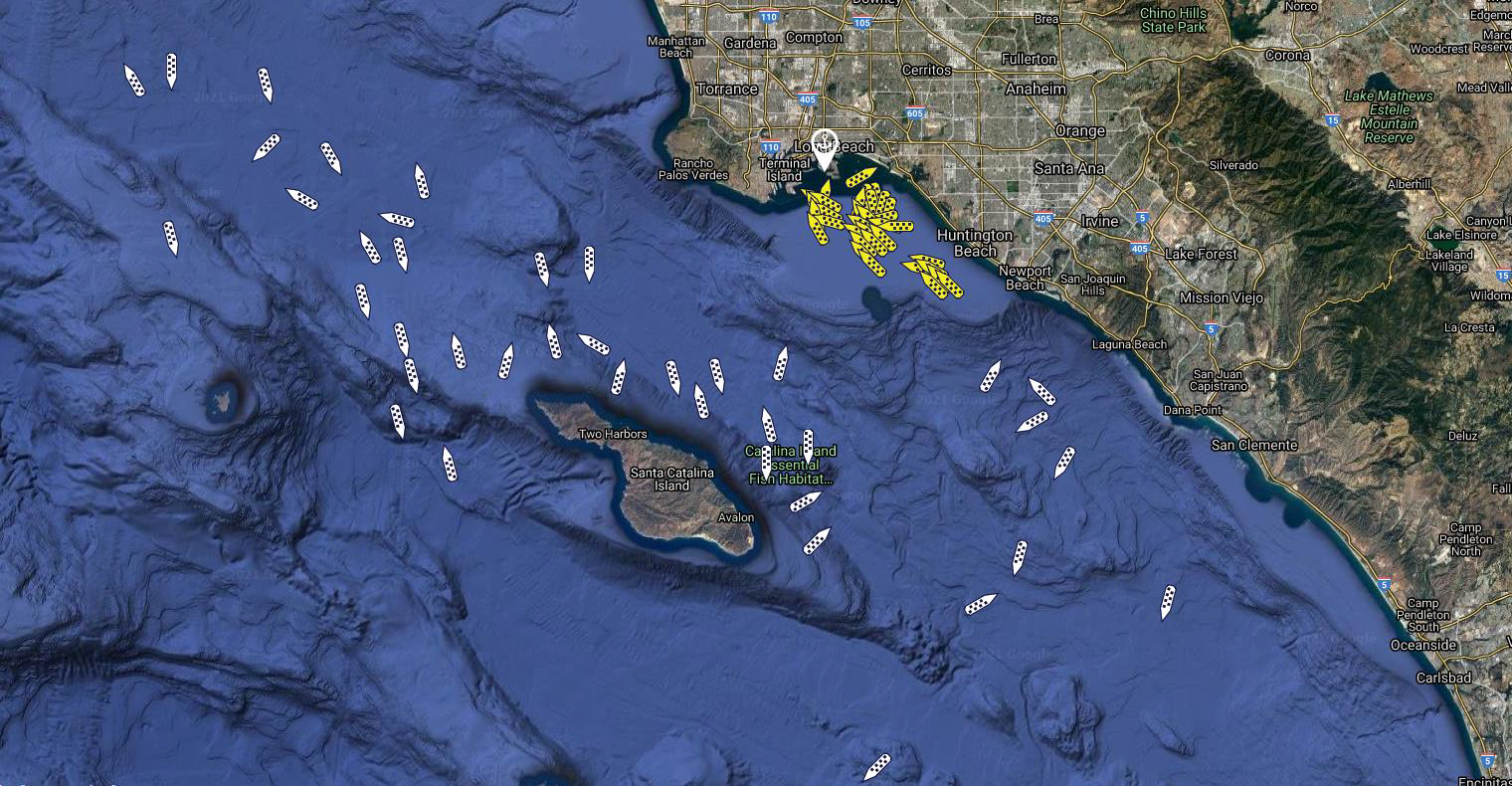

Côte ouest des États-Unis : Niveaux de congestion records à Long Beach et à Los Angeles

La situation est la même pour les ports de Long Beach et Los Angeles, où les délais augmentent depuis juillet 2021. Là aussi, des chiffres records de navires en attente, depuis les Handy jusqu’aux ULCV, dont certains sont contraints de dériver plus au large tant les zones d’ancrages sont pleines. L’embouteillage en recense actuellement 75 (Figure 5), soit 20 % de plus que le mois précédent, et plus de 100 % sur deux mois. Sans signe d’amélioration, la congestion côté Américain contribue au problème global de manque de disponibilité de la flotte et de l’envolée des taux de fret. En octobre, les tarifs des Post Panamax atteignent $130 000 par jour, une hausse de 300 % par rapport à la même période en 2020.

Les files d’attente sont principalement composées de navires en provenance de Chine, dont certains sont partis il y a plus d’un mois. Le Zhong Gu Jiang Su (4 860 EVP) a enduré la plus longue attente (au 25 octobre 2021), étant arrivé le 13 septembre 2021 après avoir quitté Qingdao, le 29 août 2021. Les délais, d’un peu plus de 6 jours il y a un mois, sont passés à plus de 8 jours.

Dans de telles circonstances, autant de terminaux et de postes d’amarrage que possible sont mis en œuvre pour maximiser le débit, mais cela même peut renforcer la pression sur les opérations portuaires et augmenter ainsi les durées d’escale, soit au global une augmentation directe du temps d’attente. Contraints à fonctionner 24 heures sur 24 pour faire face, les ports n’attribuent plus la même priorité au renvoi des conteneurs vides, dont les aires de stockage saturent rapidement. Les ports exportateurs, quant à eux, se retrouvent à court de conteneurs à remplir, à nouveau source de retards et de couts supplémentaires.

Les difficultés des chaînes d’approvisionnement en aval contribuent elles aussi au problème : les camions sont incapables d’écluser un tel nombre de conteneurs, sans compter le temps de déplacement depuis les aires de stockage. Compte tenu que 40 % des marchandises conteneurisées accèdent au marché Américain via Long Beach/Los Angeles, ces retards ont d’énormes conséquences pour les importations du pays. Cette devrait persister un certain temps, compte tenu que 46 porte-conteneurs sont actuellement en route pour atteindre Long Beach/Los Angeles dans les deux prochaines semaines.

Royaume-Uni : le port de Felixstowe commence à ressentir la pression

Des retards ont également été remarqués récemment au Royaume-Uni, au moment où les commerces cherchent à remplir leurs stocks à temps pour Noël. La majorité des porte-conteneurs destinés pour le Royaume-Uni transportent eux aussi des produits fabriqués en Chine, allant des jouets, équipements de sport, appareils électriques et vêtements aux produits alimentaires congelés. 40 % des importations conteneurisées du Royaume-Uni transitent par Felixstowe à lui seul. Le port a accueilli environ 45% de porte-conteneurs en moins ce mois-ci par rapport à la même période en 2020, et environ 50 % de moins qu’à la même période en 2019. Ce qui laisserait supposer qu’il est aux prises avec des délais d’exécution ; entre une pénurie de chauffeurs de poids lourds et l’encombrement des terminaux, les marchandises ne quittent pas le port suffisamment rapidement pour libérer l’espace permettant de recevoir les nouveaux entrants.

Là encore, des compagnies maritimes choisissent de détourner leurs navires vers d’autres ports européens afin d’éviter l’embouteillage britannique et de maintenir les navires en mouvement. Le Marchen Maersk (18 340 EVP), en route depuis Tanger Med au Maroc, a ainsi changé de cap pour le port allemand de Wilhelmshaven le 13 octobre, dans l’espoir d’y décharger plus rapidement.

Ces facteurs donnent de plus en plus de fil à retordre aux commerçants et aux consommateurs. Les détaillants réalisent la plus grande proportion des ventes à Noel (et à Thanksgiving) alors que les difficultés d’approvisionnement menacent leurs niveaux de stocks et leurs marges. Ce qui, pour les consommateurs, pourrait se traduire par une hausse des prix. Une plus grande mise en œuvre de modes de transport alternatifs comme le rail et l’avion est envisageable afin d’acheminer les marchandises dans les commerces, bien que les chaines de distribution soient affectées à tous les niveaux.

En Résumé

Blocage du canal de Suez, embargo chinois sur le charbon australien, persistance de la crise sanitaire, qu’ils aient été de courte ou longue durée, tous ont contribué à la situation actuelle.

Après le quasi-arrêt du secteur l’été dernier, la demande, refoulée pendant la crise sanitaire, et les politique de relance dans certains pays ont rapidement fait resurgir le besoin de transport de conteneurs à l’échelle mondiale.

Les débits d’exportation des terminaux asiatique ont été freinés par diverses crises sanitaires, tandis que les terminaux receveurs, eux, ont dû faire face à une congestion inédite. De l’explosion des taux de fret à la profonde perturbation des chaines d’approvisionnement, le secteur entier essaye de suivre.

Même si, une fois passées les fêtes de Noel et le nouvel an chinois, une accalmie en début d’année prochaine n’est pas à exclure, le désengorgement des ports et terminaux est peu probable avant le deuxième trimestre 2022 au plus tôt. A noter finalement l’explosion du nombre de commandes de porte-conteneurs auprès des chantiers navals en 2021, une hausse de 570% par rapport à 2019 !

Télécharger le rapport en PDF ici

Auteur : Charlotte Cook, AIS and Trade Manager

Charlotte Cook dirige les départements de recherche sur les AIS et le commerce chez VesselsValue, supervisant la maintenance et l’évolution des bases de données. Charlotte est expérimentée dans l’analyse de données à grande échelle, avec un accent sur l’AIS, les flux commerciaux mondiaux et l’infrastructure maritime, travaillant en étroite collaboration avec les départements Analystes et Développement dans la conception, les tests et le lancement de produits et services liés au Commerce. Avant de rejoindre VesselsValue en 2016, Charlotte a fréquenté l’université de Portsmouth et a obtenu un BA (Hons) en géographie.

Source: https://maritimafrica.com/vesselsvalue-apercu-et-analyses-rapport-sur-la-congestion-portuaire-en-2021/