Un monde d’opportunités dans la chaîne d’approvisionnement à faible émission de carbone

Le chiffre d’affaires des fournisseurs d’énergie renouvelable est en croissance continue depuis 2014 alors que la transition énergétique continue de gagner du terrain, 2022 devant être une nouvelle année de croissance du chiffre d’affaires pour les meilleurs acteurs. Cela s’accompagne d’une augmentation des investissements et d’une part croissante des énergies renouvelables dans le mix énergétique mondial. Il sera impossible que cette transformation ait lieu sans une chaîne d’approvisionnement solide. Les entreprises de services les plus exposées aux énergies renouvelables et aux secteurs émergents devraient bénéficier de la croissance du CSC, de l’hydrogène, de l’éolien et du solaire photovoltaïque. Dans cet article, Rystad Energy fournit une perspective globale des investissements requis dans les différentes chaînes d’approvisionnement énergétique.

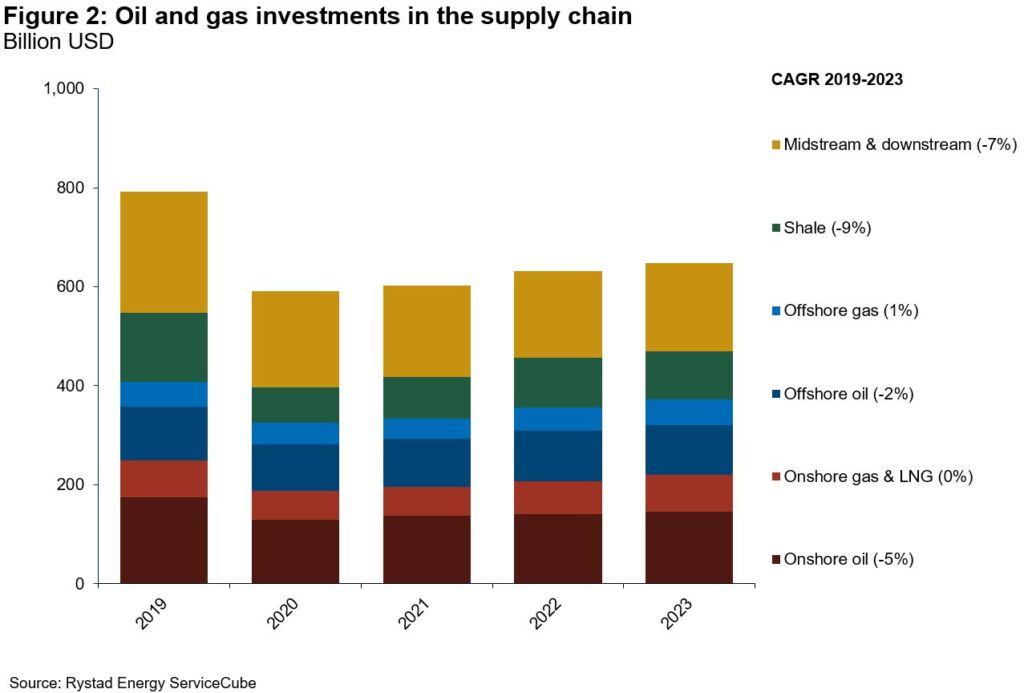

Les investissements énergétiques mondiaux ont totalisé plus de 1 billion de dollars en 2019, le secteur pétrolier et gazier représentant les trois quarts des dépenses. Cette domination est appelée à diminuer : entre 2019 et 2023, toute la croissance des investissements proviendra d’autres secteurs. La part des dépenses pétrolières et gazières tombera à 62 % en 2023, car la baisse de la demande de pétrole affaiblit l’appétit des entreprises en amont pour de nouveaux projets d’exploration et de développement. Les investissements pétroliers et les dépenses en milieu et en aval devraient diminuer d’un taux de croissance annuel composé (TCAC) de 5 % de 2019 à 2023. Bien que l’investissement dans de nouveaux développements de champs soit encore nécessaire pour répondre à la demande de pétrole au cours de la prochaine décennie, le rythme ralentir et ne correspondra pas aux niveaux observés dans le passé. Les investissements dans le gaz et le GNL devraient rester inchangés.

Les investissements dans le secteur des énergies renouvelables sont dominés par le solaire et l’éolien terrestre – représentant 72% des investissements dans les énergies renouvelables en 2019 à 158 milliards de dollars. Les deux segments sont voué à une forte croissance. Les investissements dans l’éolien terrestre devraient augmenter de 11 % par an sur la période 2019-2023, tandis que les dépenses solaires augmenteront encore plus rapidement avec un TCAC de 13 %. Les investissements dans l’éolien offshore augmenteront avec un TCAC de 16 % et représenteront 12 % de tous les investissements dans les énergies renouvelables en 2023. L’augmentation des dépenses dans l’éolien offshore est stimulée par des technologies plus compétitives qui soutiendront l’économie du projet, ainsi que plus de pays ouvrant de vastes sites offshore pour les éoliennes.

Les investissements dans l’énergie géothermique connaîtront également un taux de croissance à deux chiffres entre 2019 et 2023, mais à des volumes beaucoup plus faibles que les autres sources d’énergie renouvelables. Parmi les autres secteurs énergétiques émergents, le CSC et l’hydrogène connaîtront la plus forte croissance de 2019 à 2023 avec un TCAC de 76 % et 91 %, respectivement. Le CSC et l’hydrogène joueront un rôle important dans la transition énergétique et nécessiteront probablement des investissements de plus de 100 milliards de dollars combinés en 2030. Les projets d’hydrogène vert et bleu gagnent en popularité. Le nombre de projets d’hydrogène vert proposés augmente à l’échelle mondiale en raison des plans de relance verts post-pandémiques des gouvernements.

Les investissements pétroliers et gaziers ne devraient pas revenir aux niveaux de 2019 au cours de la prochaine décennie. La pandémie de Covid-19 a porté un coup dur à l’industrie pétrolière et gazière, les investissements passant de 790 milliards de dollars en 2019 à environ 590 milliards de dollars en 2020. Les perspectives varient selon les segments pétroliers. Le gaz naturel et le gaz naturel liquéfié (GNL) sont épargnés par le déclin, car les régions voient une demande accrue de GNL, généralement présenté comme un carburant plus propre et à faible émission de carbone que le pétrole et le charbon. Nous nous attendons à ce que le gaz terrestre et le GNL se développent à un TCAC de 2 % et que le gaz offshore se développe à un TCAC de 3 % d’ici 2030.

Le schiste a été le segment le plus durement touché en 2020, avec des investissements annuels presque divisés par deux par rapport à 2019. Le secteur devrait connaître une reprise progressive dans les années à venir ; cependant, les investissements ne reviendront pas aux niveaux de 2019 au cours de cette décennie. Les marchés intermédiaires et en aval sont susceptibles d’être les plus touchés, car les dépenses passent des sites vierges aux sites contaminés à l’approche du pic de la demande de pétrole.

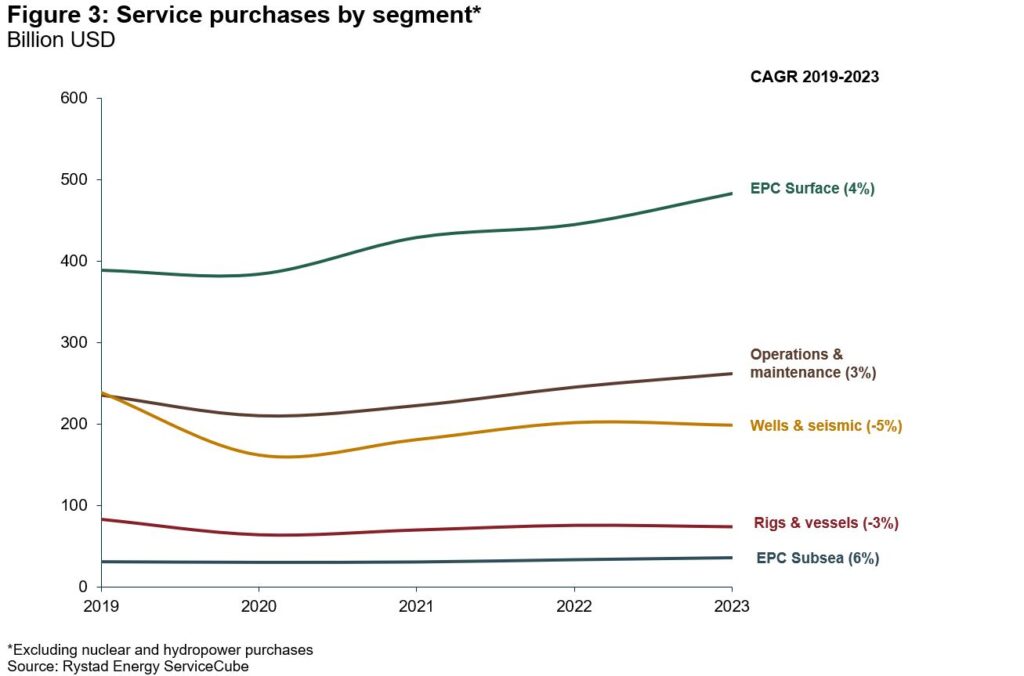

Les achats de services comprennent à la fois les dépenses en capital et les dépenses de fonctionnement, mais excluent les coûts internes encourus par l’acheteur. Les achats nucléaires et hydroélectriques ne sont pas couverts dans la figure 3. Pour chacun des cinq principaux segments de services, nous avons calculé les taux de croissance annuels composés probables de 2019 à 2023 pour voir quels segments sont susceptibles de s’avérer les plus résilients.

L’ingénierie, l’approvisionnement et la construction (EPC) d’installations de surface est le secteur le plus important en termes d’achats, avec une exposition diversifiée au pétrole et au gaz en amont, au milieu et en aval, ainsi qu’aux énergies renouvelables et aux services émergents. Les acteurs EPC, les fournisseurs d’équipements axés sur les installations de surface et les sociétés d’exploitation et de maintenance (O&M) sont en bonne position pour bénéficier d’une augmentation des dépenses. Les acteurs EPC axés sur la surface devraient voir leur marché augmenter d’un TCAC de 4 % entre 2019 et 2023, pour atteindre 483 milliards de dollars. Les entreprises O&M verront probablement un TCAC de 3 %, atteignant 261 milliards de dollars. Le marché relativement petit des EPC sous-marins devrait croître à un rythme comparable en raison de la demande d’équipements sous-marins, de pipelines et de câbles électriques liés aux développements rentables de pétrole et de gaz en eaux profondes, de câbles éoliens offshore et d’interconnexions électriques.

Malgré une forte croissance, les dépenses géothermiques ne seront pas assez importantes pour élargir le marché global des sociétés de forage et de prospection sismique, car le marché pétrolier beaucoup plus intensif nécessitera moins de puits à forer au cours de la prochaine décennie. Les achats de services pour les puits et la sismique proviendront presque entièrement du secteur pétrolier et gazier en amont. La demande d’appareils de forage a tendance à suivre la même voie que les achats de services de puits, tandis que sur le marché des navires offshore, il y aura un besoin croissant de poseurs de câbles et de navires d’installation de turbines dans l’éolien offshore, ce qui assurera la croissance de ce segment.