Selon Rystad, le Qatar reviendra premier producteur mondial de GNL d’ici 2030

La décision du Qatar d’approuver le projet d’expansion du champ North de 30 milliards de dollars met le pays sur la bonne voie pour redevenir le plus grand producteur de Gaz Naturel Liquifié (GNL) du monde d’ici 2030, selon un rapport de Rystad Energy basé sur des projets opérationnels et approuvés jusqu’à présent.

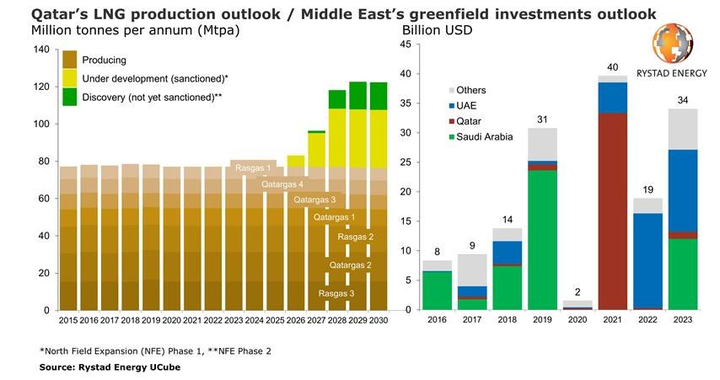

La capacité de liquéfaction du Qatar passera avec les nouveaux champs à 110 millions de tonnes / an (t / an), soit 18% du total mondial, qui est pour l’instant estimé à 600 millions de t / an à la fin de la décennie. Cependant, le financement de davantage de projets devrait être approuvé car la demande de GNL augmentera plus rapidement que l’offre.

Les taux d’utilisation ne correspondront pas nécessairement à la capacité des producteurs en 2030. Rystad Energy prévoit que la production réelle du Qatar en 2030 atteindra 107 millions de tonnes par an, soit environ 22,5% de l’offre mondiale prévue jusqu’à présent de 476 millions de tonnes par an à la fin de la décennie. score avec une utilisation presque complète de la capacité. Les États-Unis, en revanche, produiront probablement 98 millions de tonnes de GNL d’ici 2030, ce qui équivaut à un taux d’utilisation annuel de 91% de sa capacité totale. L’Australie devrait connaître un taux d’utilisation nettement plus faible, en moyenne 86% de la capacité actuellement autorisée et produire environ 76 millions de tonnes en 2030.

Le projet NFE fait du Moyen-Orient la première région du monde pour l’approbation des projets pétroliers et gaziers en 2021. Rystad Energy s’attend à ce que la hausse des prix du pétrole déclenche l’approbation de projets mondiaux d’une valeur d’environ 100 milliards de dollars cette année, dont le Moyen-Orient devrait contribuer à près de 40 %, soit 40 milliards de dollars.

Plus de 26 projets au Moyen-Orient d’une valeur totale d’environ 50 milliards de dollars ont été retardés au cours de l’année écoulée, l’ENF se taillant la part du lion puisqu’elle a été repoussée jusqu’en 2021. Au début de l’année, la région avait des projets d’une valeur de 98 milliards de dollars à valider de 2021 à 2023.

L’ENF étant désormais approuvé, les engagements d’investissement supplémentaires dépendent en grande partie des développements aux EAU, où ADNOC vise à augmenter la capacité de production de pétrole et de gaz et dispose d’un pipeline de projet de 40 milliards de dollars jusqu’en 2025, a déclaré Rystad. En Arabie saoudite, la baisse des prix du pétrole a frappé les processus d’appel d’offres en cours et le développement pétrolier géant de Zuluf d’une valeur de 12 milliards de dollars devrait être sanctionné en 2023. La reprise des prix est également susceptible de stimuler les activités de validation dans d’autres parties de la région, en particulier à Oman, Irak et Iran.

Parmi les producteurs mondiaux de GNL, l’Australie possède actuellement la plus grande capacité d’exploitation de 88 millions de tonnes par an, mais sera dépassée par le Qatar et les États-Unis dans la décennie à venir avec la mise en service d’une nouvelle capacité de liquéfaction. Le seul projet australien que Rystad s’attend à prendre une décision d’investissement finale en 2021 est le projet Pluto Train 2 de 4,5 millions de tonnes par an de Woodside, qui serait développé avec l’actif en amont de Scarborough.

Les États-Unis disposent actuellement de 107 millions de tonnes par an de capacité de GNL sanctionnée, dont 36 millions de tonnes par an en construction. Port Arthur LNG, Driftwood LNG, Plaquemines LNG et Freeport T4 ont tous signé des contrats à long terme ou obtenu des capitaux propres auprès des acheteurs de GNL, mais auraient encore besoin de nouveaux accords pour garantir le financement et aller de l’avant.

Les projets de GNL américains proposés ont un prix d’équilibre de 6,5 à 7,5 $ / MMbtu livré en Asie, contre 4 $ / MMbtu pour l’ENF de Qatar Petroleum. Alors que le projet Qatar Petroleum a un prix d’équilibre plus bas, les volumes de GNL américains ont un avantage dans le différentiel de prix actuel important entre Henry Hub et les prix au comptant du GNL en Asie.

Selon le scénario de base de Rystad Energy, la demande mondiale de GNL atteindra environ 580 millions de tonnes d’ici 2030, laissant une marge de manœuvre importante pour faire avancer de nouveaux projets de GNL. «Nous prévoyons que 104 millions de tonnes par an de nouvel approvisionnement en GNL doivent être sanctionnés dans les 5 prochaines années pour combler l’écart entre l’offre et la demande réelles en 2030», a déclaré Sindre Knutsson, vice-président, marchés du gaz, Rystad Energy.

Pour combler le déficit de capacité d’offre, il y a près de 1 000 millions de tonnes de nouvelles capacités proposées qui seront en concurrence pour attirer les acheteurs et les investisseurs afin d’obtenir un financement dans les années à venir. Après une mauvaise année en termes d’approbation des projets en 2020, l’optimisme peut revenir sur le marché et davantage de décisions d’investissement finales seront prises pour les projets de GNL.

Le Qatar peut également continuer à progresser, car il vise à augmenter sa capacité de production de GNL à 126 millions de tonnes par an, contre 77 millions de tonnes par an actuellement, à travers deux phases d’expansion de North Field. La première phase nouvellement sanctionnée comprend quatre nouveaux trains de liquéfaction pour porter la capacité à 110 millions de tonnes par an, tandis que la deuxième phase comprendra deux autres nouveaux trains actuellement au stade de la conception technique avant.

Rystad Energy estime les deux phases collectivement pour atteindre les objectifs de capacité d’ici 2028 ou 2029, si la deuxième phase obtient également le feu vert.