L’exemple de l’Afrique montre à quel point il devient difficile de pomper du pétrole brut

Analyse par Julian Lee | Bloomberg, le 30 octobre 2022 à 8 h 23 HAE

L’infrastructure mondiale pour pomper le brut du sol grince, et cela n’est nulle part plus apparent qu’au large de la côte ouest de l’Afrique. Des années de sous-investissement, de vol, de sabotage et de troubles civils se sont combinées à des conditions d’exploitation difficiles pour saper la production pétrolière de la région, l’envoyant dans un marasme dont elle ne se remettra peut-être jamais.

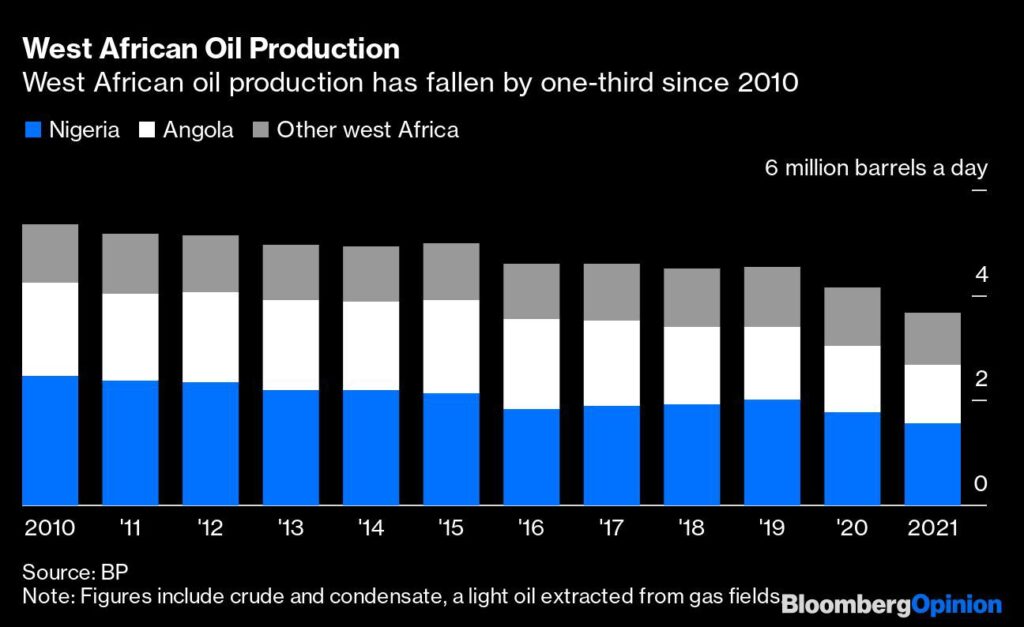

En 2010, les pays d’Afrique de l’Ouest pompaient près de 5,5 millions de barils par jour de brut et de condensat, soit environ 7 % de la production mondiale. En 2021, ce chiffre était tombé à un peu plus de 3,5 millions de barils par jour, et la part de la région dans le total avait chuté de deux points de pourcentage. Cette année, les niveaux chuteront davantage.

Les deux grands producteurs d’Afrique de l’Ouest, le Nigeria et l’Angola, sont tous deux aux prises avec des champs en déclin à long terme. Mais les problèmes ne s’arrêtent pas là.

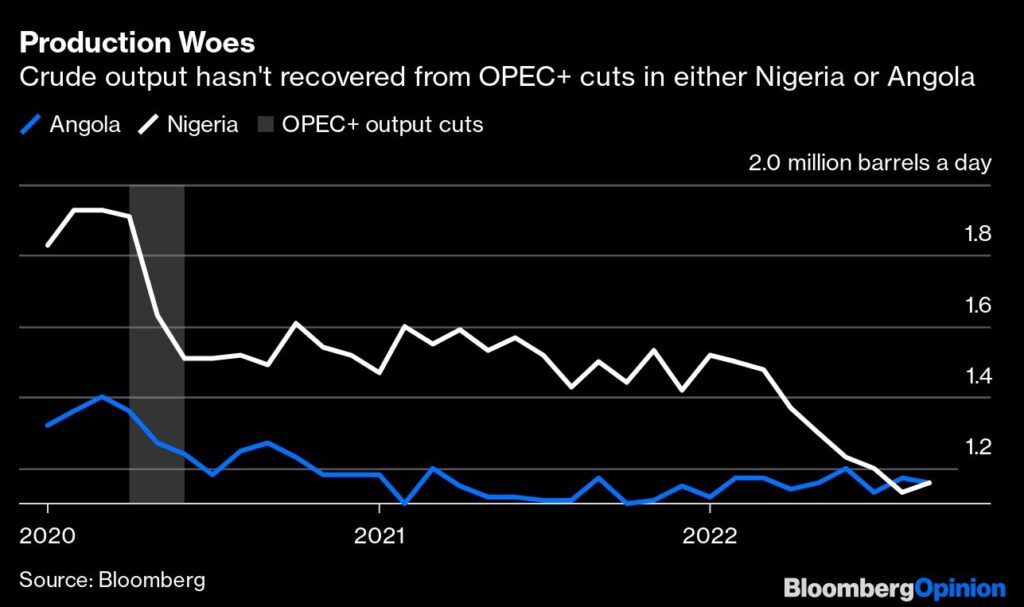

Les baisses de production convenues par le groupe de producteurs de pétrole OPEP+ en 2020 en réponse à la pandémie de Covid-19 semblent avoir entraîné des pertes permanentes de capacité de production pour les deux géants ouest-africains. Aucun des deux n’a été en mesure de rétablir la production qui avait été fermée entre avril et juin 2020, alors même que leurs objectifs ont commencé à augmenter au début de 2021.

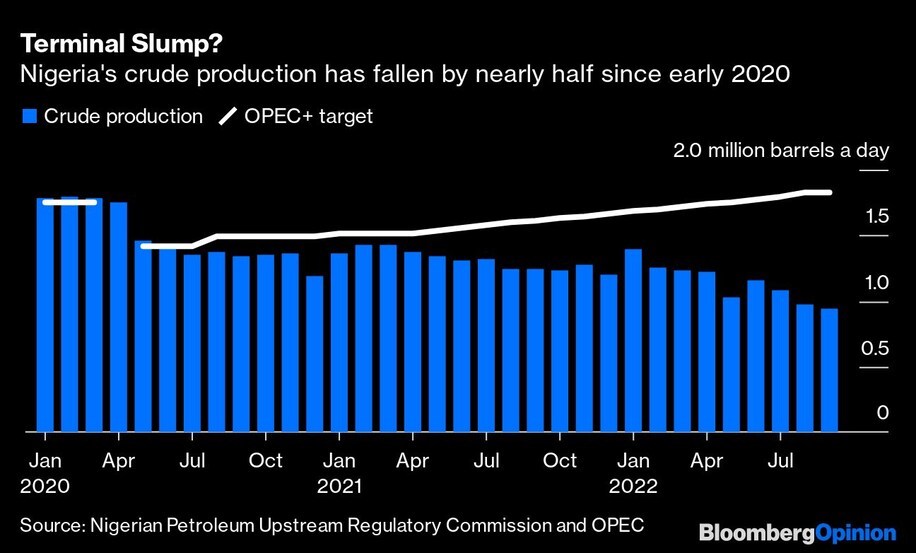

Les données de production du régulateur nigérian du pétrole en amont montrent que la production de brut chute en dessous de 1 million de barils par jour en août et septembre. C’est à peine la moitié du niveau observé au cours des premiers mois de 2020 avant les coupes de l’OPEP+. Même lorsque les objectifs de production ont commencé à augmenter, la production du Nigeria a continué à aller dans la direction opposée.

Le pays augmentera sa production de 500 000 barils par jour d’ici la fin novembre, selon le directeur général de la Nigerian National Petroleum Co., Mele Kyari. C’est un défi de taille qui porterait la production à un niveau qu’elle n’a pas atteint depuis plus de deux ans et demi. Je ne suis pas convaincu qu’il puisse y arriver.

Même si l’objectif est atteint, maintenir la production à ce niveau semble difficile. Les investissements en amont à terre et dans les eaux peu profondes sont presque inexistants, tandis que les dépenses dans les eaux plus profondes ne feront guère plus que ralentir le déclin.

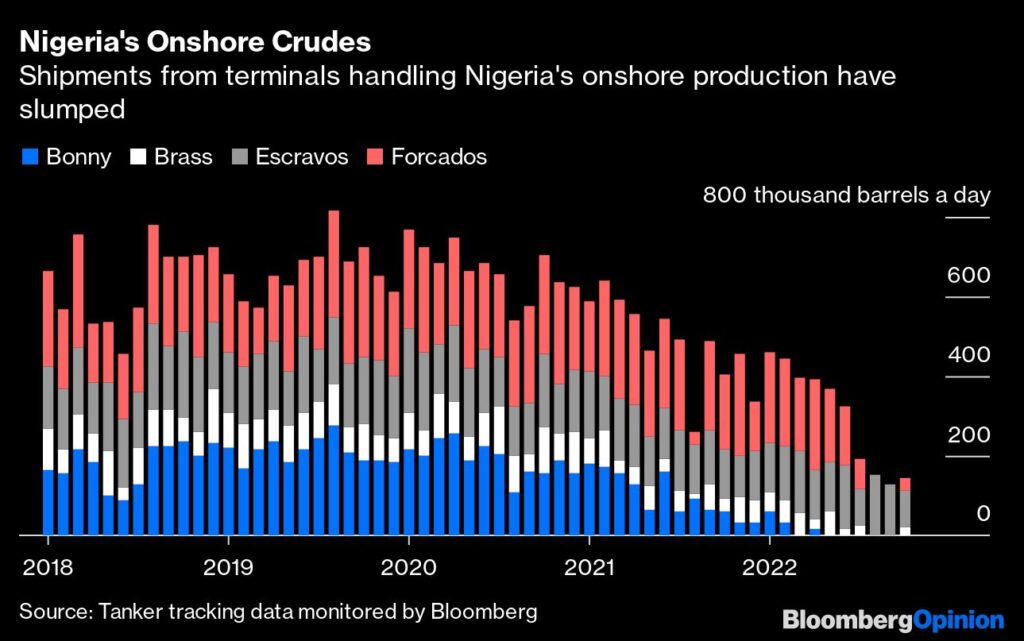

Mais un problème encore plus important est posé par le manque de sécurité des infrastructures pétrolières. Le vol généralisé de brut dans les oléoducs qui sillonnent la région du delta du fleuve Niger a contraint les producteurs à fermer les puits. La situation s’est tellement détériorée ces derniers mois que l’un des plus grands oléoducs transportant du brut dans la région – le Trans-Niger Pipeline de 180 000 barils par jour – a été contraint de fermer en juin après que les flux se soient réduits à un filet.

Les données de suivi des navires utilisées pour surveiller les exportations de pétrole du pays montrent que les expéditions des terminaux qui traitent le brut produit dans la région du delta du fleuve Niger ont chuté ces derniers mois.

Alors que les terminaux de Bonny et Brass restent fermés, Shell Plc a redémarré les expéditions de Forcados plus tôt ce mois-ci après une fermeture de 10 semaines. Cela devrait aider à atteindre l’objectif de Kyari, mais il reste encore beaucoup à faire pour protéger les pipelines. Le gouvernement se tourne maintenant vers ceux qui ont précédemment saboté les infrastructures pétrolières pour assurer leur protection. Il semble également sur le point d’exiger l’installation d’équipements de surveillance qui détectent les pertes des pipelines en temps réel, une demande qui augmentera le coût de production dans la région.

Pendant ce temps, la production chute également plus au sud en Angola. Lorsque le pays a rejoint l’OPEP en 2007, il était à un cheveu de pomper 2 millions de barils de brut par jour. 15 ans plus tard, elle peine à maintenir sa production à la moitié de ce niveau. Les nouveaux projets exploitent pour la plupart des champs proches de ceux déjà en exploitation, utilisant la capacité inutilisée des unités de production flottantes au fur et à mesure qu’elle devient disponible pour endiguer la baisse de la production. Mais il n’y a pas de nouveaux centres de production offshore en cours de développement qui pourraient inverser le déclin de si tôt.

Relier les champs voisins aux navires existants peut aider pendant un certain temps, mais bientôt l’Angola aura besoin de nouveaux investissements majeurs pour empêcher sa production de tomber en dessous de 1 million de barils par jour.

Alors que les deux grands producteurs de la région sont à la peine, le club des producteurs de pétrole d’Afrique de l’Ouest pourrait bientôt accueillir un nouveau membre. La Namibie, voisine du sud de l’Angola, espère que les récentes découvertes de Shell et TotalEnergies SE au large de ses côtes annonceront une production pétrolière tant attendue. Mais les perspectives de la Namibie seront-elles suffisamment brillantes pour éclipser les perspectives décroissantes du Nigeria et de l’Angola ? J’en doute.

Peut-être que l’autodestruction de la Russie en tant que destination des investissements en amont encouragera les majors pétrolières à se pencher à nouveau sur les perspectives au large de l’Afrique de l’Ouest. Les récents succès en Namibie et outre-Atlantique au large de la Guyane – l’autre flanc de la faille qui s’est ouverte entre l’Afrique et l’Amérique du Sud au Jurassique – pourraient amener à repenser. Cela ne peut pas arriver trop tôt pour les économies dépendantes du pétrole de l’Angola et du Nigeria.